Il lungo lasso di tempo che si è reso necessario per formare una maggioranza parlamentare e dare vita a un esecutivo hanno riportato alla ribalta il tema della solidità economica del nostro Paese che riguarda sia la sostenibilità del debito pubblico sia la salvaguardia dei risparmi privati.

In questo periodo è riaffiorato il rischio di una crisi di fiducia che avrebbe potuto determinare una fuga degli investitori dai titoli del nostro debito pubblico che a fine 2017 era pari al 131,8% del PIL.

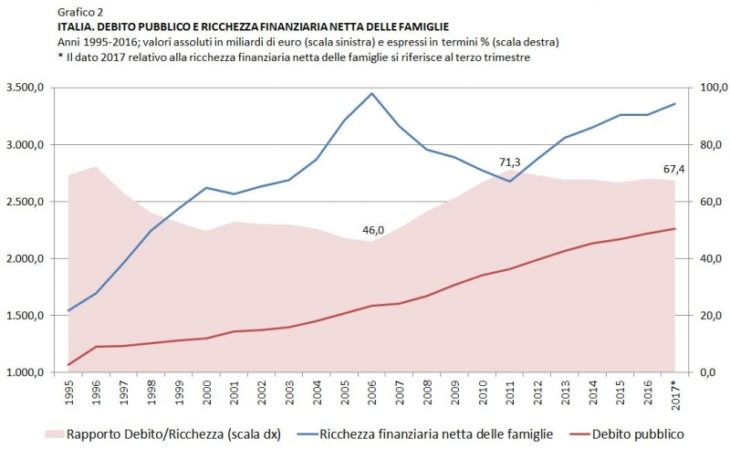

Nonostante sia molto elevato, in valore assoluto il debito pubblico italiano è comunque inferiore alla ricchezza finanziaria netta delle famiglie.

Il rapporto debito pubblico/ricchezza finanziaria netta delle famiglie è un indicatore importante per valutare la sostenibilità del debito poiché teoricamente esprime la capacità di “copertura” dello stesso da parte del risparmio privato. La recessione del 2008-2009 ha determinato un peggioramento notevole dell’indicatore che tra il 2006 e il 2011 è aumentato dal 46,0% al 71,3%. Successivamente esso è tornato a diminuire attestandosi a quota 67,4% nel 2017, un valore che supera comunque di oltre venti punti quello registrato dieci anni prima.

La fragilità delle nostre finanze pubbliche non deriva solo dalla dimensione del debito (nel 2017 pari al 131,8% del PIL) ma anche dal fatto che esso è in buona parte sostenuto dal sistema bancario italiano (che ne detiene il 45,8%) e dalla BCE/Eurosistema che, in virtù di massicce politiche di acquisto, capaci di contenere i rendimenti, ne detiene oggi circa il 16%.

È evidente che, in queste condizioni, ogni tensione sul debito minerebbe la stabilità del sistema bancario mettendo in pericolo il risparmio privato degli italiani.