Tra le diverse misure legge di bilancio 2023 (articolo 1 comma 54 della legge 29 dicembre 2022, n. 197), prevede l’incremento del volume dei ricavi per l’accesso al regime forfetario dagli attuali 65 mila euro a 85 mila euro. Nella stessa norma è prevista, inoltre, l’uscita dal regime già in corso d’anno, nelle ipotesi in cui il volume d’affari superi la soglia di 100.000 euro.

Alla luce di queste importanti modifiche appare utile riassumere brevemente la disciplina del regime forfetario al fine di analizzare l’effettivo impatto di queste novità.

Pertanto dal 2023 possono accedere al regime forfetario tutte le imprese individuali e i professionisti (le c.d. partite IVA) con volume di ricavi o compensi inferiori a 85.000 euro. Per l’accesso al regime forfetario, oltre al volume di ricavi, occorre confrontarsi con diverse cause di esclusione:

- Utilizzo di regimi speciali IVA e di determinazione forfetaria del reddito;

- Assenza di residenza in Italia. Oppure residenza in altro Stato UE/SEE ma se meno del 75% del reddito complessivo è prodotto in Italia;

- Compimento, in via esclusiva o prevalente, di cessioni di fabbricati o loro porzioni, di terreni edificabili (articolo 10 comma 1 n 8 del DPR n. 633/72) o di mezzi di trasporto nuovi (articolo 53 comma 1 del D.L. n. 331/93);

- Partecipazione contemporanea in società di persone, associazioni professionali o SRL (anche trasparenti articoli 115 o 116 del DPR n. 917/86) che esercitano la stessa attività economica.

- Lo svolgimento di attività lavorativa prevalentemente nei confronti del datore di lavoro con cui è in corso un’attività lavorativa, o con cui sono intercorsi rapporti di lavoro negli ultimi due anni.

- Hanno sostenuto spese per lavoratori dipendenti e collaboratori superiori, nel loro complesso, a 20.000 euro lordi (art. 1 comma 54 lett. b) della L. 190/2014);

- Hanno percepito redditi di lavoro dipendente e a questo assimilati superiori a 30.000

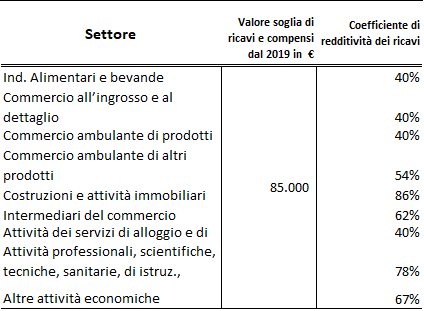

Il reddito si determina applicando ai ricavi dichiarati delle percentuali di redditività indicate nella tavola n. 1. Sul reddito, così determinato, si applica l’aliquota del 15% ovvero del 5%, per i primi cinque anni di attività.

Tavola n. 1 Redditività dei ricavi

L’entrata nel regime forfetario, determina anche l’esclusione dalle addizionali regionali e comunali all’IRPEF, entrambi pari a circa il 4%, ed anche l’esonero dall’applicazione dell’IVA. E’ appena il caso di sottolineare, inoltre, che l’esclusione dall’IRAP per questi soggetti non rappresenta più un vantaggio, dal momento che dal 2022 l’IRAP è stata eliminata per tutte le imprese individuali ed i professionisti a prescindere dall’accesso al regime.

Tutto ciò considerato, il regime forfetario, oltre ad essere un regime conveniente con riferimento alla tassazione, consente anche un risparmio importante di oneri amministrativi.

Oltre questo, l’esonero dall’applicazione dell’IVA, per molti soggetti, più marcatamente per coloro che emettono scontrini o ricevute fiscali, ha determinato un aumento del reddito netto, dal momento l’Iva in molti casi si continuata ad incassare nel corrispettivo preteso al cliente, ma non si è dovuta più versare. Più precisamente, dal momento che non si detrae l’Iva sugli acquisti, il vantaggio netto derivante dall’entrata nel regime è rappresentato dall’Iva sul valore aggiunto derivante dalla cessione del bene o dalla prestazione di servizio.