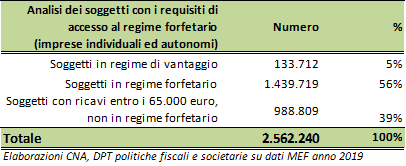

Non sempre da un nuovo obbligo emergono maggiori oneri amministrativi. Questo è il caso dell’estensione dell’obbligo della fatturazione elettronica alle imprese e professionisti che rientrano nel regime forfetario che dovrebbe essere inserito nel decreto Pnrr approvato dall’ultimo Consiglio dei ministri. Si tratta di un regime che, con riferimento al periodo d’imposta 2019 (primo anno con riferimento al quale il limite di ricavi per l’accesso è stato portato a 65.000 euro), è stato applicato da circa 1,5 milioni di contribuenti. Numero di contribuenti che dovrebbe essere aumentato nel corso del 2020 e 2021 (si veda la tabella).

Distribuzione delle imprese individuali e professionisti che hanno già optato per il regime forfetario o di vantaggio o che hanno i requisiti per accedervi.

Il nuovo obbligo di fatturazione elettronica, che dovrebbe partire dal prossimo 1° luglio 2022 per i soggetti in regime forfetario con volume di ricavi superiore a 25.000 euro, in realtà, se visto in uno schema più ampio a riforma fiscale attuata, potrebbe e dovrebbe portare ad una riduzione di oneri amministrativi per le imprese e professionisti ora in regime forfetario.

L’obbligo della fatturazione elettronica, infatti, dovrebbe essere accompagnato dalla possibilità di inviare ai contribuenti modelli di precompilati per il versamento delle imposte da parte dell’Agenzia delle Entrate e l’esonero dalla compilazione del quadro LM della dichiarazione annuale delle imposte sui redditi che, nelle ipotesi in cui rappresenta l’unico quadro da compilare perché nell’anno non ci sono altri redditi da dichiarare, potrebbe condurre anche all’esonero dalla presentazione delle dichiarazione annuale.

Pertanto, se così fosse, i maggiori oneri amministrativi derivanti dall’obbligo della fatturazione elettronica sarebbero compensati dalla riduzione di altri oneri amministrativi, portando, in alcune ipotesi, anche a benefici netti. Da questo punto di vista, non ha senso che il nuovo obbligo entri in vigore a decorrere dal 1° luglio 2022, perché non consentirebbe di far combaciare l’incremento degli oneri amministrativi con le possibili riduzioni derivanti dall’invio di dichiarazioni e versamenti precompilati per due motivi: l’annualità non sarebbe completa e l’Agenzia delle entrate avrebbe il monitoraggio del solo secondo semestre; l’agenzia delle entrate non sarebbe comunque pronta con la predisposizione e compilazione dei modelli precompilati.

Al pari, da questo punto di vista, non ha senso prevedere una soglia di esonero dall’obbligo per soggetti con volume di ricavi inferiore a 25.000 euro, perché escluderebbe da questa possibilità le imprese più piccole che subiscono più di altre il peso degli adempimenti fiscali sui ricavi.

In sostanza si è dell’avviso che l’obbligo della fatturazione elettronica per tutti, dovrebbe partire dall’inizio dell’anno nel quale verrà data attuazione alla legge delega per la riforma fiscale che porterà la riduzione degli oneri amministrativi per gli stessi soggetti.

Inoltre l’estensione dell’obbligo della fatturazione elettronica a tutte le imprese e professionisti dovrebbe essere controbilanciato dall’eliminazione di molti altri oneri amministrativi legati al contrasto dell’evasione che non hanno più senso come l’obbligo del regime Iva del “reverse charge” applicato con riferimento alle prestazioni effettuate dalle imprese edili; il regime Iva dello “split payment” riferito alle prestazioni delle imprese effettuate nei confronti delle pubbliche amministrazioni e alle società pubbliche; l’obbligo dell’invio delle liquidazioni periodiche Iva; il limite dei crediti Iva oltre il quale è obbligatorio apporre sulla dichiarazione il visto di conformità.

Il peso degli oneri amministrativi sostenuti dalle imprese legati al contrasto dell’evasione fiscale ha un peso determinante sull’economia delle imprese, pertanto non ci si può più permettere di imporre nuovi obblighi senza utilizzare le informazioni ottenute in tempo reale grazie alla fatturazione elettronica estesa a tutti i soggetti ed alla trasmissione elettronica dei corrispettivi, senza eliminare una serie di vincoli e limitazioni divenuti ormai inutili.